三、国内和全球血制品市场对比

1、我国血制品市场潜力较大

根据国内血制品批签发和中标价测算,2015年我国血制品市场规模在175亿元左右(27亿美元左右),占全球血制品市场的11%左右,但我们又有着全球1/4的庞大人口基数,从市场规模来看国内还有较大增长潜力。

从浆量来看,国内的需求量在10000吨以上,我们测算,2015年国内采浆量~5800吨,投浆量约5200+吨同比增约10%,整体市场仍处于供不应求的局面。

2、产品消费结构有待改善

由于不允许进口(白蛋白除外)和患者支付方面的原因,国内血制品市场构成与全球市场构成相比存在较大的差异。在全球市场上占比最高,达51%的免疫球蛋白类产品在国内市场只有34%的占比。在全球市场上占比达18%的血源凝血因子在国内只有3%的比例。上述两种血制品大类市场占比反映到人均使用量上,可以看到国内静丙和凝血因子的使用量较国际水平差距较大。

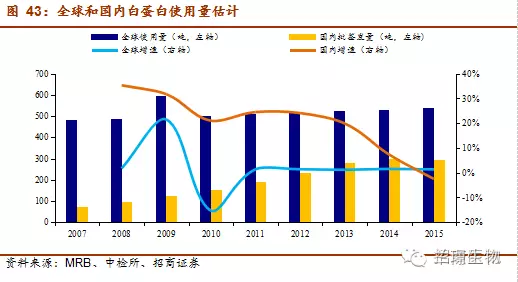

国内白蛋白使用量占全球使用量一半以上。MRB预测2015年全球白蛋白使用量为537吨,根据中检所的批签发数据,2015年国内白蛋白批签发291吨,为全球预测值的54%。可以看到在2014年前国内白蛋白的增速都是在20%以上,处于高速增长的状态,2007-2015年CAGR为19.54%。同期全球白蛋白使用量CAGR仅为1.41%,增长缓慢。2014年开始,由于国内进口白蛋白提价见顶和医保控费的因素,白蛋白使用量增速落到20%以下。

SHAPE \* MERGEFORMAT

SHAPE \* MERGEFORMAT

3、国内市场集中度低,规模小产品少

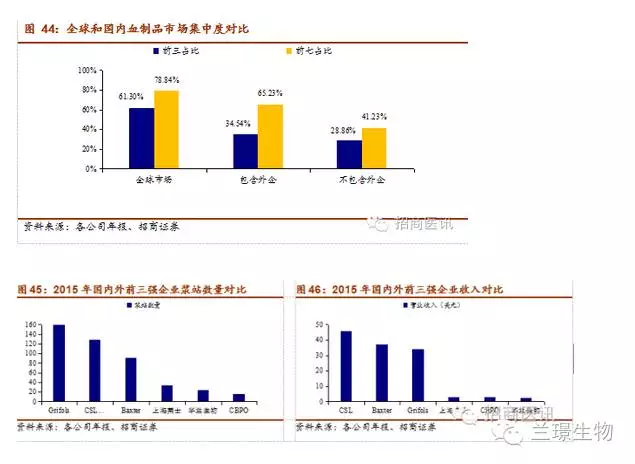

国内市场集中度低,整合空间大。全球血制品行业呈现寡头垄断的局面,市场份额前三合计占比61.30%,前7合计占比78.84%。反观国内,若只算国内企业,行业前三占比28.86%,前七占比不超过41.23%。若算上国外企业,国内市场行业前三合计占比41.23%,前七占比合计65.23%。对比可以看出国内血制品行业市场集中度低于全球水平,行业并购整合潜在空间大。

国内血制品企业规模和产品种类相比国际巨头都有实质差距。对比全球和国内血制品行业占比前三名的企业可以看出,浆站数目和种类数量差距极大。对于浆站数量和采浆量来说,一方面是我国群众的献浆意识有待提高,另一方面是国内浆站建设和行业整合需提速。对于血制品种类来说,主要是分离提纯技术需要进一步的提高以及市场的培养和拓展。

从产品种类来看,国内血制品企业利润提升空间大。目前国内血制品厂商的产品基本上都是白蛋白、免疫球蛋白和凝血因子三大类基础产品,鲜有A1PI等超额边际利润产品。可以看到国内血制品在相关政策的保护下,吨浆利润提升还有一定空间。

内容来源:E药脸谱网,由 招商证券 原创

原标题:全球血液制品昂也专题报告:寡头垄断、规模效应和强者恒强