二、血制品三巨头发展历程

1、Grifols:专注血制品行业,发展协同的器械产品

1.1、并购实现飞跃

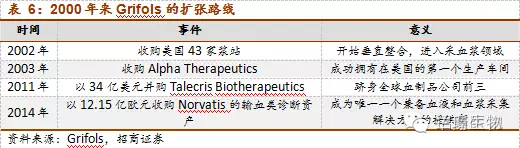

早期的血制品生产厂家,2000年后迅速全球扩张。Grifols前身是1940年由一位名叫GrifolsRoig的医生成立的Grifols实验室。1951年血浆分离术发明后,1958年Grifols在西班牙的投浆站开始运行。1988年Grifols建立葡萄牙分公司,走上了全球化的道路。

1995年Grifols的西班牙工厂和白蛋白获得FDA认证和批文。2002年Grifols收购了美国43家浆站,开始了垂直整合。2003年Grifols收购了AlphaTherapeutics,拥有了在美国的第一个生产车间。2006年其IVIG获得FDA批文,公司股票在西班牙交易所上市。2011年Grifols收购Talecris,并在Nasdaq上市。2014年Grifols收购了Norvatis的输血类器械资产。

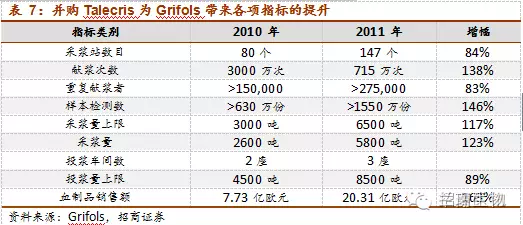

并购Talecris带来质的飞跃。Grifols以34亿美元对TalecrisBiotherapeutics的并购是其全球扩张的标志性事件。整合了同样为血制品企业的Talecris后,Grifols在浆站数量,采浆量,投浆量和血制品的销售额上都有跨越式的提升。

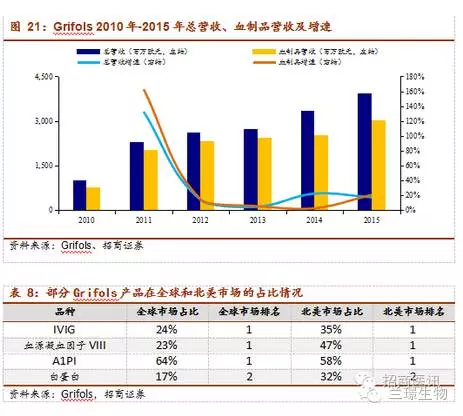

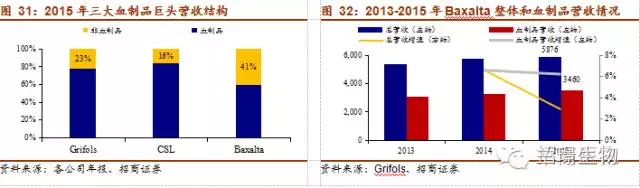

跻身全球血制品企业前三。2011年以来的并购和收购使Grifols的营收呈现快速增长的态势,2010-2015年CAGR为31.42%,2015年血制品营收突破30亿欧元。2015年Grifols血制品营收33亿美元,距离第一二名CSL和Baxalta只有4亿美元的差距,领先第四名Octapharma17亿美元,稳坐全球血制品市场第三把交椅。在细分市场上,2011年后的Grifols在静丙、血源凝血VIII因子和A1PI市场占比居首位。

1.2、专注血制品

没有进军重组产品的计划。全球血制品前三企业中,CSL和Baxalta都拥有重组凝血因子产品,其中Baxalta重组产品占比达到了总营收的40%,超过20亿美元。但Grifols长期以来都没有进军重组凝血因子类产品的计划,而是更加重视当前血制品规模的扩张、产业链的延伸和血制品适应症的增加。

大力投资血制品原材料环节。Grifols2015年拥有浆站159个,超过了血制品营收第一的CSL的128个。Grifols计划通过新浆站的建设,到2020年浆站总数达到215个。2015年Grifols采浆量为8200吨。随着新的位于Clayton的投浆车间的建成,Grifols产能达到了12500吨,居行业领先地位。

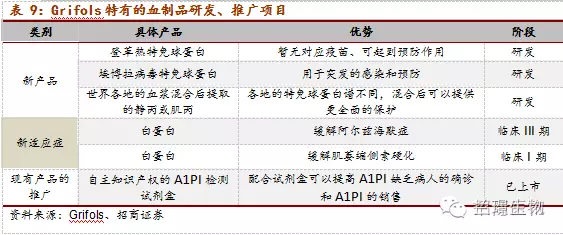

专注血制品的研发和推广。没有开发重组产品的Grifols更加专注于新的血制品产品的开发、已经存在的血制品的推广、新的适应症的开发等,其中包括新的特种免疫球蛋白的研发、多区域血浆混合后生产的静丙、A1PT含量检测试剂盒和白蛋白新适应症等。

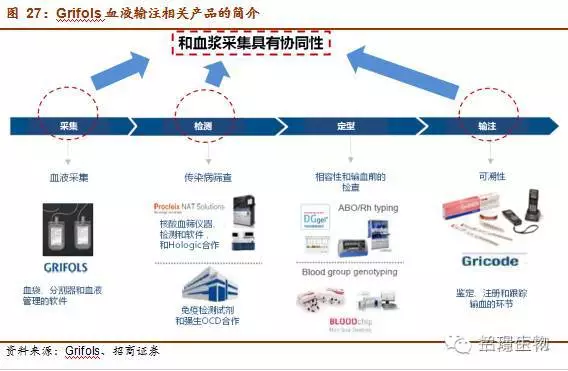

1.3、积极发展协同的诊断器械业务

诊断器械业务占比上升。Grifols的诊断器械业务经过2014年对Norvatis的输血类诊断资产的收购后,从2010年1亿欧元左右的销售额增长到了2015年7亿欧元左右的销售额。该业务的占比从2010年的11%上升到了2015年的18%,在Grifols的收入中有着不可忽略的贡献。

诊断业务主要集中在血液采集和输注产业链。Grifols诊断器械业务主要集中在血液的采集、检测、血型的确定和输注时的可溯性上,基本覆盖了整个产业链。加上医院器械业务生产的包装袋和输液器械等,Grifols在血液和血浆的采集和使用上实现了全面覆盖。

核酸血筛(NAT)业务和血浆采集业务高度协同。在Grifols诊断业务中,核酸血筛业务占比过半,达到54%。Grifols的核酸血筛业务是和Hologic合作进行的,其中Grifols贡献专利、商业化和美国以外的注册等,Hologic提供产品的开发和生产、技术专利和美国的注册。核酸血筛的收入Grifols和Hologic各取50%。在欧美地区血浆采集的费用中有10-20%的成本是检测费用,检测方法有核酸血筛和免疫血筛。核酸血筛具有更高的灵敏度等优势,超过60%的地区对血液或血浆的检测都是使用的NAT。Grifols自身开发销售的核酸血筛仪器、试剂和软件能进一步降低自身血浆采集的成本,起到协同作用,增强市场竞争力。

2、Baxalta:凝血因子市场领跑者

2.1、凝血因子占比高

重组凝血因子产品研发领跑者,市场占比第一。自1992年全球第一个重组凝血因子产品VIII因子的上市以来,Baxalta给全世界的血友病患者带来了一系列减轻病患痛苦的产品。重组产品由于没有天然纯化的凝血因子的血源性病毒污染等危险,受到市场的热烈欢迎。现在,Baxlta成为首个研制一周用药一次的超长效重组VIII因子的企业。拥有大量优秀重组凝血因子产品的Baxalta在该市场上长期占据市场份额头把交椅。2015年,其重组凝血因子产品销售额23.34亿美元,市场占比31.23%。

由于发达的重组凝血因子业务,Baxalta的血制品业务占比是三大血制品巨头中最低的,为60%左右。Baxalta由于今近年来没有进行血制品方面的并购,及较大的体量(37亿),其血制品营收增速为6%左右,和行业增速匹配。近年来凝血因子市场增速下滑,造成2015年Baxalta整体营收增速在2%左右。

2.2、业务结构几经调整,瞄准肿瘤药物和单抗药物

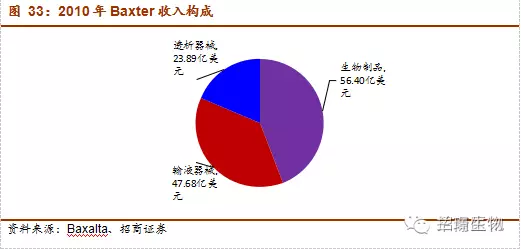

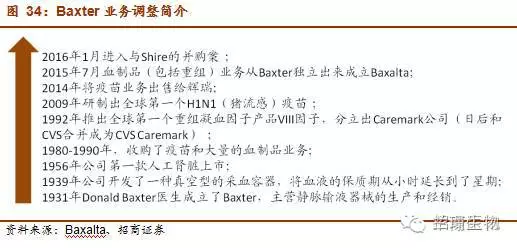

前身拥有血制品(包含重组),静脉输液器械和透析器械三大业务。Baxalta的前身Baxter是1931年做静脉输液器械起家,20世纪60年代逐渐拓展至透析器械业务成型的。1980-1990年,Baxter大肆收购了一系列血制品生产厂家和浆站,其中包括了疫苗业务。1992年推出全球第一款重组凝血VIII因子产品,血制品(包含重组),输液器械和透析器械三大业务成型。

业务结构几经调整。从Baxter到现在的Baxalta,Baxter的业务经历了数次大的调整。1992年,Caremark从Baxter剥离,日后与CVS合并成立了当前美国药品零售商两巨头之一的CVSCaremark。Baxter作为2009年全球第一家研制出H1N1(猪流感)疫苗的公司,却在2014年剥离了自己的疫苗业务,转让给了辉瑞。2015年7月,Baxter血制品(包括重组凝血因子)业务正式独立成立新公司Baxalta。2016年1月,罕见病治疗药物公司Shire开始了对Baxalta的并购,涉及金额340亿美元。若并购成功完成,Baxalta将在Shire的董事会占有3个席位。

瞄准肿瘤药物和单抗药物,大部分产品都处于管线中后期。Baxalta的管线中可以大概分为四类产品,分别是重组凝血因子类、血制品类、单抗类和抗肿瘤类。以血制品和重组凝血因子起家的Baxalta近年来大力发展抗肿瘤药物和单抗药物,可以看到该两类产品所处的管线位置都比较靠中后(III期临床居多),在5年内应该会有不少产品上市。此外,其抗肿瘤药物和单抗药物在研药物的另一个特点是大多数是与别的公司合作开发,这与Baxalta的研发优势为重组凝血因子有关。除了下述管线外,Baxalta还和Symphogen进行合作,将针对6个肿瘤免疫检查点进行药物的开发,预计2017年将会有药物进入临床试验。

3、CSL:血制品市场老大

3.1、保持疫苗+血制品业务

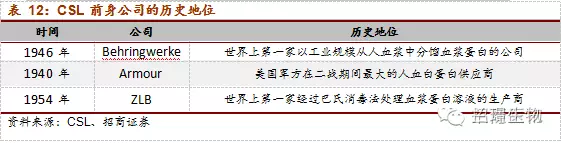

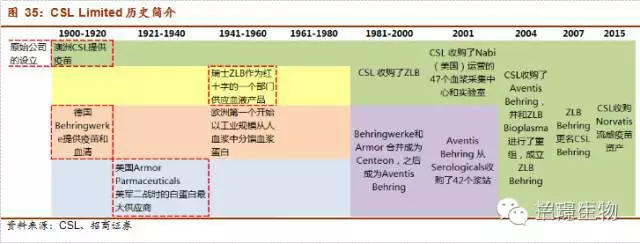

CSLBehring来自4家公司前身机构的合并,其最早的历史可追溯到1904年Behringwerke公司成立,创始人是第一位诺贝尔医学奖的获得者埃米尔?冯?贝林博士(EmilvonBehring),公司当时生产和提供抗坏疽血清和霍乱疫苗。1946年Behringwerke成为欧洲第一个开始以工业规模从人血浆中分馏血浆蛋白的公司。1916年,母公司即CSLLimited(thenCommonwealthSerumLaboratories)成立了,负责为澳大利亚提供疫苗。4个公司前身中除了Behringwerke和CSLLimited外,另外两家都是以血制品为主业的公司。1940年在美国伊利诺斯州Kankakee成立的ArmourPharmaceuticals是美国二战期间人血白蛋白的最大供应商。1949年在瑞士成立的的ZLB(ZentrallaboratoriumBlutspendedienst)是当地红十字会的一个部门,1951年接到瑞士政府的一项委托命令,要求通过瑞士红十字输血服务机构供应血液产品。

2000年左右完成血制品业务的并购和CSLBehring的成立。1981-2000年,4家CSL的前身公司完成了两两合并,其中CSL收购ZLB,Armor和Behringwerke合并成为了AventisBehring。这两家合并后的公司同时在2001年进行了大规模的浆站收购。2004年CSL收购AventisBehring并与ZLBBioplasma重组后成立了CSLBehring,成为世界第一大血制品生产商。

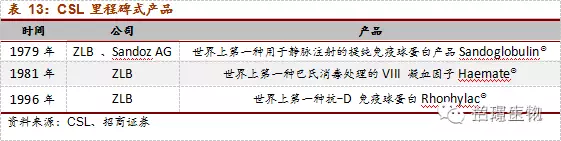

历史上屡次推出重磅产品。CSLBehring的前身公司在血制品的研发中占有重要的地位,研发和制造了一批里程碑式的产品,包括世界上第一种IVIG、经巴氏消毒处理的VIII因子和抗-D免疫球蛋白。此外Behringwerke研究人员还在1955年首次发现了A1PI。

保持疫苗+血制品的结构。1916年成立的CSL母公司一直为澳大利亚和新西兰提供疫苗产品,这一业务一直保持至今。现在,CSL自己生产的疫苗有流感,白喉和破伤风及Q热疫苗,代理其他包括默沙东的HPV疫苗Gadasil、麻风腮M-M-RII等疫苗。现在CSL业务包括三部分,分别为血制品(包括重组)的CSLBehring、疫苗的Seqirus和CSL授权部分,分别占CSL最新半年报收入81%、17%和2%。

收购Norvatis流感疫苗资产。2015年8月CSL完成了对Norvatis流感疫苗资产的收购。完成整合后,CSL成为了全球第二大的流感疫苗生产商,在美国、英国、德国和澳大利亚都有了大型的生产基地。完成收购后,CSL疫苗业务收入迅速增加,从2015上半年年的2.32亿美元上升到了2015年下半年的5.19亿美元。

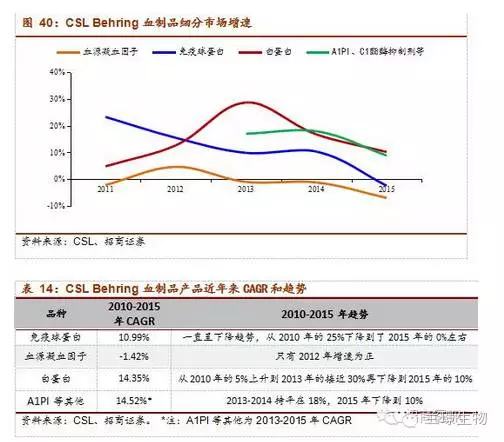

3.2、血制品营收占比第一,细分市场增速具代表性

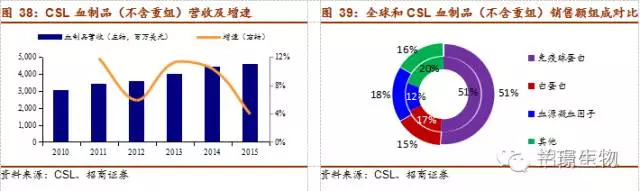

血制品收入和种类行业第一,收入增速略高于行业增速。CSLBehring在其约100年的发展中一直走在了血制品行业的前列,目前是唯一一家血制品种类超过20种的厂家,拥有23种不同种类的血制品产品(不包含重组)。其血制品的营收也一直占据第一的位置,2015财年血制品收入45.49亿美元,与第二名Baxalta的37.03亿元拉开了实质上的差距。2010-2015年CSL血制品营收CAGR为8.39%,比行业的6%略高。

细分市场增速趋势具有代表性。CSLBehring血制品营收结构和全球血制品总体结构的除血源凝血因子的占比外,其他种类的占比基本一致。此外,超40亿美元的收入和覆盖全球的销售网点等特点决定了CSLBehring的血制品细分市场营收增速可以代表全球细分市场的增速趋势。可以看到,在全球经济下行的压力下,静丙和血源凝血因子的增长已经乏力。白蛋白在中国和美国消费的拉动下已经过了顶点,增速开始放缓。A1PI等小规模的血制品药物增速在行业增速以上,未来空间可期。

管线中单抗占一半比例。在CSL管线中,血制品类的新产品只有巨细胞病毒IVIG,其他都是现有产品在新的适应症或者用药途径上的拓展。对于重组凝血因子产品来说,单链VIII因子已进入注册阶段,将会成为CSLBehring第一个VIII因子长效产品。值得注意的是,单抗类产品占据了CSL管线近一半的位置,以肿瘤为适应症的单抗占单抗在研产品的一半。可见CSL和Baxalta一样,对于单抗和肿瘤两个领域有着极大的兴趣和投入。

返回列表