许多小的组织(主要指一些生物技术公司)也参与疫苗研究。他们通常由大学的科学家发起,风险投资人赞助,能够从事疫苗概念的基础研究。在此早期阶段,他们的工艺开发、生产和临床能力有限,也不能进行配送、销售或营销。如果研究结果满意,就必须自己提高或从合作伙伴获得工艺开发、临床和生产能力。由于提高生产能力和技能需要大量投人,因此许多生物技术公司在进一步产品研发时倾向于选择与能够提供全方位服务的大型公司合作。虽然有60家左右小公司声称进行疫苗研发,但只有十余家将此作为主业,而且有Medimmune 等少数几家独自把疫苗推向市场或接近推向市场。他们中更多的是将产品或技术平台授权给大公司来完成研发,如乙肝疫苗和b 型流感嗜血杆菌疫苗。这些生物技术公司的最大贡献是在疫苗研发早期阶段引人了各种设想,并对其进行验证以决定这些项目是否应该继续。这些小型生物技术公司的成功取决于以下几个因素:

1、一个充满活力可以产生新设想的基础研究环境,这美国往往是获得NIH 资助的。

2、一个把疫苗公司潜在资金回报视为与其他投资机会等同的强大风险资本和投资群体。

3,强有力的专利法来保护商业成功所必需的知识产权。

疫苗研发资金来源于政府、产品销售收益风险投资和慈善基金等。NIH 与其他联邦机构和项目竞国家税收资金的支持,通常情况下前者更容易获资助。同样,DOD、FDA.CDC 和USAID 赞助的疫苗研发项目也要与其他公共需求竞争资金,而且取决于政府的行政和立法部门。近来,针对生物恐怖疫苗( 炭疽和天花)和新发病原疫苗(埃博拉、西尼罗河病毒和流感大流行)的经费投入不但可能对疫苗研发和生产产生深远影响,而且可能促生疫苗行业新成员。

私有投资者的风险投资是小公司的主要资金来源。投资者往往为新疫苗的潜在收益所吸引,这种预测部分基于现有疫苗的销售。大型疫苗公司(往往是更大型制药公司的子公司)通过销售产品来获得收益。平均来讲,制药公司会把大约18% 的产品销售收入(无论是疫苗还是其他医药产品销售)重新投人新产品研发。

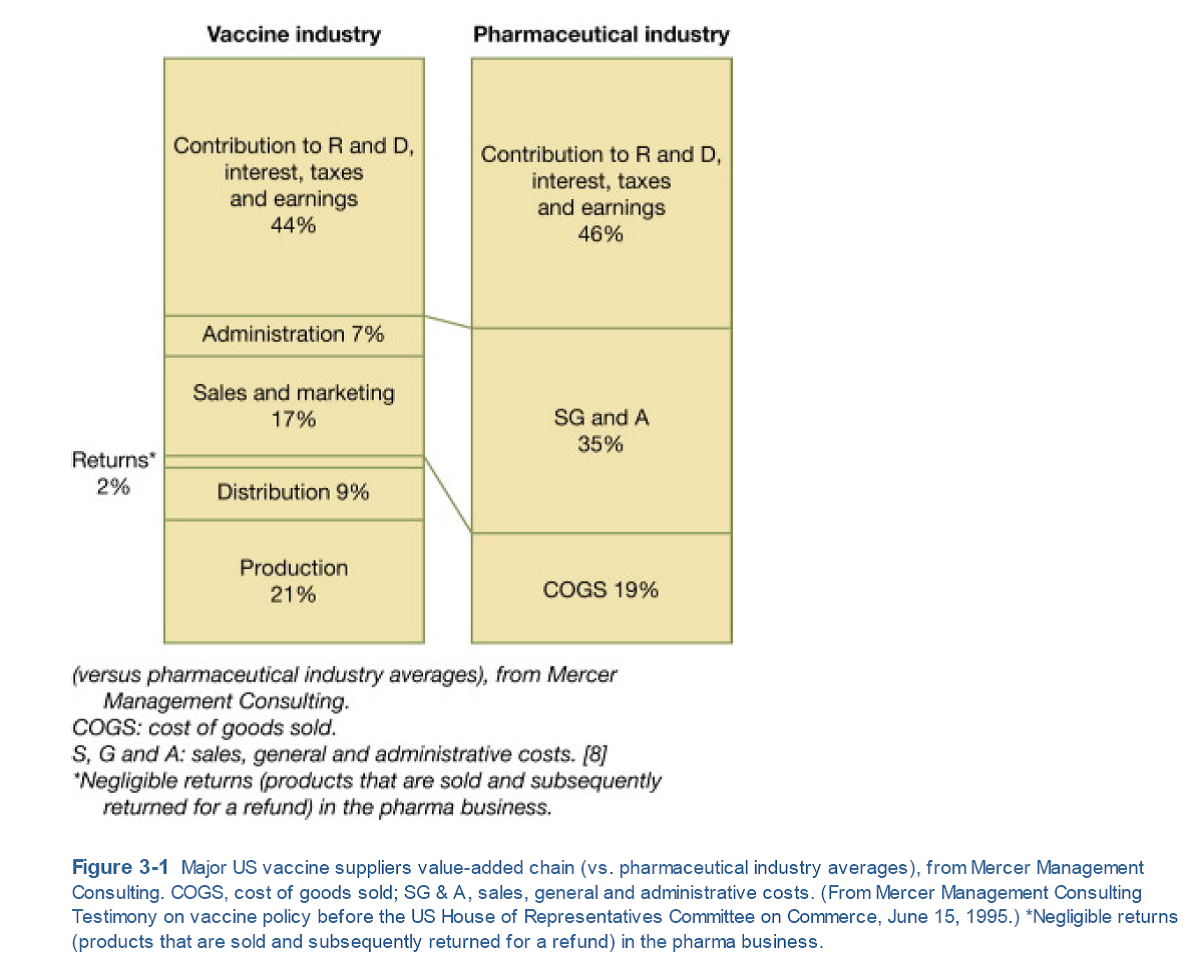

疫苗公司隶属于大公司,因此疫苗研发和生产必然会与其他产品领域竞争资源。默塞尔咨询公司 (Mercer Consulting Company )在1995 年分别比较了欧洲和美国的疫苗产业和医药产业的经济状况。

在美国的调查结果表明,这两个产业在研发投入、利息、税收、扣除成本后的收益等方面非常接近( 分别为44%和46% )。然而成本方面相差非常大,其中疫苗产业在生产和分销(包括产品的生产、分销和退货) 方面的成本(32% )显著高于制药产业(19%),而后者在销售、市场和管理方面的成本则高于疫苗产业( 分别为35% 和24% )。

因此,这些公司内部的预期是疫苗的销售和成本比与其他医药产品相似,而收人则逐年递增。虽然增加销售量有时可以增加收人,但随着疫苗产品成熟,价格趋于稳定,收人也不再增长,因此需要不断地推出新产品。然而与其他医药产品不同,在多种情况下老疫苗可以持续盈利:

1、复杂而昂贵的审批程序阻止了潜在竞争疫苗进人市场。

2、在大多数情况下,专有细胞系、毒株和内部开发的工艺等专业技术比专利保护更有价值。

3、新生人口提供了持续的疫苗需求。

因此,利用完全折旧资产独家生产疫苗产品对制药企业来说是有利可图的。例如,MMR 在美国上市40 年仍未出现竞争。一家典型的疫苗公司会有几种候选疫苗在进行基础研究,然后根据疫苗的技术可行性、专利保护强度和潜在市场规模,那些最有希望的候选疫苗将得到进一步研发( I期临床后)。此外,其他候选疫苗可能从小公司获得授权。即使在最大的公司,也只能同时研发少数几种产品。因此,在对2种候选疫苗做出是否继续研发的选择时,在技术可行性和成功可能性相似的情况下,市场规模是一个主要决定因素。当技术可行性被证实后,对于在发达国家拥有很大潜在市场的候选疫苗,这个研发系统运行得非常好。但它并不适用于那些在最贫困地区流行疾病(如结核病)的疫苗。在发达国家中,对于由于地域限制只有少数人所患的疾病( 如莱姆病),或局限于特定易感群体的疾病(如移植患者的CMV 感染),这个系统运行得也不尽完美。如果技术可行性未得到证实( 如HIV/获得性免疫缺陷综合征),这个系统也是不适用的。最后一个问题必须通过强大的疫苗相关科学领域的基础研究项目来解决,尤其是对于HIV.丙型肝炎( 简称丙肝)和其他具有挑战性的目标疾病。相对于大制药企业,发达国家的缺口疫苗对生物技术公司的吸引力更大这已在西尼罗河病、日本脑炎病毒、器官移植相关的CMV 感染和登革热病毒的疫苗研发中得到了证实。

为了吸引一些大公司研发和生产能够满足生物全或贫困国家公共卫生需求的疫苗,有必要建立励机制来说服他们研发和生产这些产品。这种激机制可采取的形式包括承诺采购一定数量的达标疫苗、直接由政府机构下单或一些其他公共资助机制,G8 集团已经同意利用先期市场承诺( Ad-vanced Market Commitments) 去建立发展中国家所需疫苗的资助机制,试点项目将很快启动。这虽然不能解决这类疫苗相关的高技术风险和机会成本的问题,但如果与早期投资相结合,就有助于解决问题。疫苗公司可能愿意参与这类工作。实际上,他们可能已经捐献或以很低的价格出售疫苗给贫穷国家。然而,这些措施并不能解决全球大的公共卫生问题。如果没有特殊激励,希望那些公司去研发只在世界上贫困地区才发生的疾病的疫苗是不现实的”。然而,发展中国家的疫苗生产商(特别在中国、印度和巴西)在满足这些需求方面的作用日益增强。事实上,他们已经为第三世界国家提供了大部分的传统老疫苗。随着在疫苗研发方面的技能提升,他们有可能演变为发展中国家新疫苗的主要供给者。新兴国家中有大量疫苗生产企业,但仅有少数是突出的。

价格对无论大公司还是风投资助的小公司来说到都是成功的关键因素,因为潜在销售决定了投资意愿。今年来,随着一此高价新疫苗( 如水痘、轮状病毒、肺炎结合疫苗、带状疱疹疫苗和人乳头瘤病毒疫苗)的出现,人们的观念有所改变,但还是期望低的疫苗价格。大型公司不但认为疫苗应根据社会价值如降低公共卫生成本、减轻患者痛苦和(或)预防死亡等进行定价,而且还认为他们由于承担了早期疫苗研发巨大风险而应获得回报。这样的价格远超过疫苗生产成本,但却是产生收益所必需的。足够的收益有利于疫苗在大制药公司中竞争研发和生产资源,也有利于生物技术公司获得投资机会。一般来说,当多个公司在竞争同一疫苗市场时,疫苗价格会降低,利润也会猛跌。流感疫苗市场反映了竞争对手们周期性的盛衰,最近由于2009 年H1N1流感暴发和疫苗短缺出现的扩张性竞争,结果导致了2010 年疫苗过剩和价格下跌。1个有活力的大型公司疫苗产业取决于以下几个因素:

1.一个良好的研究环境,主要由NIH 资助和学术机构承担,能够提供新创意。

2,强有力的专利法和知识产权保护。

3、根据产品的社会价值在合理水平上对产品自由定价

4、良好的计划免疫政策。

虽然前两个因素已经存在多年,但价格下降压力是现有公司的主要压力也是新公司的不利因素。疫苗的自由定价仅限私有疫苗市场。在美国只有不到一般的儿童疫苗在私有市场销售,其余的都是以较低价格出售给联邦或者州政府。西欧和日本的控制更为严格,而且国际上一个疫苗从发达地区推广到欠发达地区而临着更大的价格下降压力。

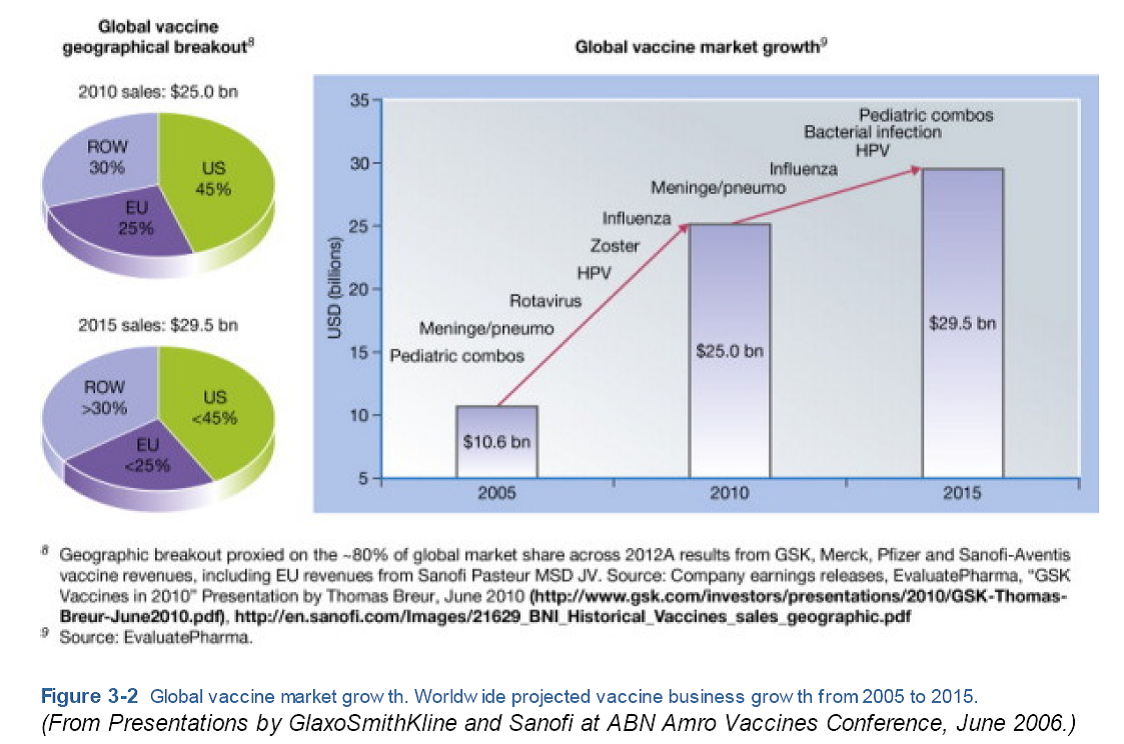

除了承受部分价格限制,疫苗产业还受到严格的监管。只有在疫苗和生产设施经过FDA 或其他监馆机构批准后产品才可以上市销售,而且每批产品都必须经过监管机构的批签发。疫苗使用和市场规模主要取决于美国CDC 和欧洲各国家监管机构。这种严格监督可以发现疫苗生产中的问题。因此,疫苗产业不能在自由市场环境中运行,其行为则反映了这些限制性。1967 年以来疫苗产业有所萎缩,当时美国有26家公司持有疫苗许可证。1980 年17 家公司持有疫苗许可证。1993 年持有许可证的17 家企业中有6家在1980 年没有许可证,而6 家在1980 年持有许可证的公司将不再继续持有。2002 年仅12 家公司持有许可证。疫苗产业萎缩的部分原因是合并和成立了一此更大更强的公司( 如L.ederle 实验室和Wyeth实验室的合并),还有一些公司离开了疫苗行业( 如EilLily 公司和E.R..Squibb & Sons 公司)。由于儿种新产品的上市(图3-2),

疫苗行业有希望在2005 到2015 年得到较大增长,这是个众望所归的迹象。更多的大制药企业认识到了疫苗业务的价值,最近Pfizer收购Wyeh( 主要是为了其疫苗业务)、Johmson & Johnson 收购Crucell 以及Abbort收购Solvay 的流感疫苗业务就是很好的例子,我们希望看到更多的新生力量参与到这个领域。从长远来看,疫苗行业增长将有3 个重要推动力:

1、改进和( 或) 研发针对HPV、带状疱疹、金黄色葡萄球菌、肺炎球菌(成年人)和流感等疾病的疫苗,使免疫接种的聚焦点逐渐从儿童转移到青少年和成年人。

2.印度和中国私有疫苗市场的扩大。这两个国家高收人家庭出生人口分别有200 万和600 万,与欧美的800 万出生人数总和大致相当。这些国家的高、中收人人群有能力和意愿去购买价格相对较高的疫苗。

3.对于流感大流行、炭疽、SARS、肉毒杆菌和埃博拉等新发病原的公私合作将提供这些产品的大量生产机会。在为期10 年的结核病、疟疾和HIV 合作结束时有望研发成功针对这些疾病的有效疫苗。波顿咨询公司( Boston Consulting Group )最新一份报告显示,新结核病疫苗的市场竟然超过每年6 亿美元( 个人交流)。毫无疑问,国际捐赠机构[ 如全球疫苗和免疫联盟( Cloble Alliance for Vaccines andImmunization,GAVI) ]和发展中国家将提供足够资金购买有效的疟疾、HIV 和结核疫苗。无论是从挽救生命的成本还是从贫困国家的宏观经济发展来看,这都是值得的。

全球疫苗市场的销售收入估计为250亿美元,5家最大的西方疫苗供应商占据了大约85% 的销售,其余的被一些地区性疫苗公司所瓜分,其中最大的地区性疫苗公司位于印度、中国和巴西等中等收人国家。与此不同.这5 家最大的西方公同却仅提供了大约52% 的剂量,即全求54 亿剂中的28 亿剂,而其余的则来源于地区性公司。顶级公司供应的大多数疫苗为脊髓灰质炎疫苗或其联合疫苗。如果去掉这一疫苗( 如消灭脊髓灰质炎后),他们的供应量将下降到全球剂量的20%。美国大型公司疫苗出口量远少于欧洲公司。这种差异也是由育髓灰质炎疫苗供应所导致。今后当消灭脊髓灰质成为现实时,发展中国家也会淘汰其口服脊髓灰质炎疫苗的生产。然而,由于发展中国家将灭活脊髓灰质炎疫苗纳人其儿童计划免疫,这一疫苗的需求将会得到增长。随着发展中国家注射用脊髓灰质炎疫苗需求的增加,地区性替代生产途径将会出现,包括进口分装注射用脊髓灰质炎疫苗原液、作为大型制药公司在发展中国家投资策略的技术转让以及地区性公司研发和生产的注射脊髓灰质炎疫苗如Sabin 株疫苗等。

创新、政府支持、产业技能和研发以及市场力量之间的微妙平衡有助于建立一个可持续发展的强大疫苗产业。然而,随着新兴经济体中新兴市场的增长以及发展中国家对新疫苗的紧迫需求,疫苗产业正在不断演变着。如果能够将疫苗产业的经验教训有效整合到政府和慈善驱动的试验中去,那么当前合作伙伴的努力和新兴市场的开拓都将会取得成功。